内容摘要:導讀:群智谘詢預計,2019年TV市場的技術依然秉承以“畫質和外觀”為主軸,呈多元化發展的趨勢。4K成為標配;8K也將迎來起步,且未來有望搭上5G技術普及的列車實現飛躍增長;OLED電視麵板呈現多樣化

導讀:群智谘詢預計,2019年TV市場的技術依然秉承以“畫質和外觀”為主軸,呈多元化發展的趨勢。4K成為標配;8K也將迎來起步,且未來有望搭上5G技術普及的列車實現飛躍增長;OLED電視麵板呈現多樣化發展趨勢。

2018年即將迎來尾聲,全球電視麵板產業經曆大起大落。未來較長一段時間內LCD麵板產業將麵臨著產能快速增長及需求增速放緩的矛盾,帶來麵板價格波動引起的經營挑戰。根據群智谘詢統計數據顯示,2018年全球LCD TV麵板的出貨數量將達到2.82億台,同比大幅增長7.4%,出貨數量創曆年來的新高。但因價格快速下行使得麵板廠處於獲利的邊緣,麵板廠商經營麵臨嚴峻挑戰。2019年初,LCD TV麵板價格步入曆史低位,廠商深受虧損困擾,而麵板廠是否能在殘酷的競爭中立足,群智谘詢認為,核心方向是提升成本競爭力和推動產品結構升級以及技術革新。

而實際上,近幾年來TV市場技術革新相對緩慢。2019年TV市場的技術依然秉承以“畫質和外觀”為主軸,呈多元化發展的趨勢。4K成為標配;8K也將迎來起步,且未來有望搭上5G技術普及的列車實現飛躍增長;OLED電視麵板呈現多樣化發展趨勢,White OLED電視加速增長;量子點、無邊框以及大尺寸產品也將迎來高速增長。

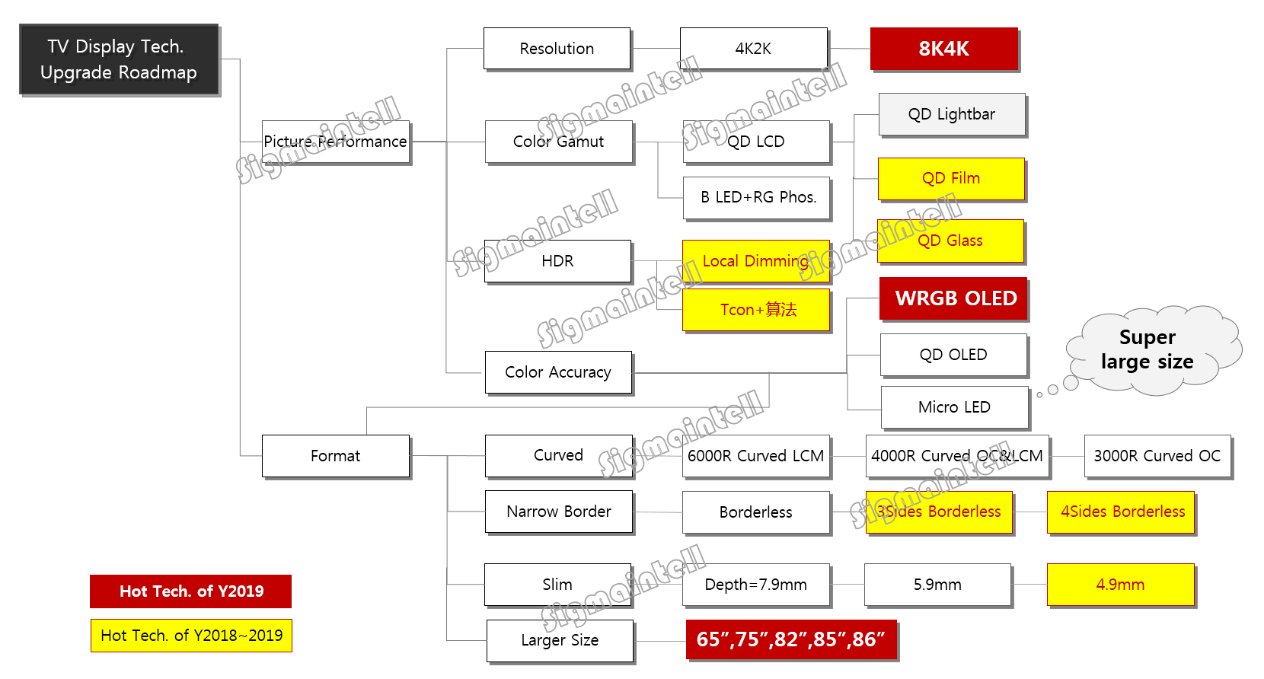

2018~2019年TV麵板技術發展路線圖

數據來源:群智谘詢(Sigmaintell)

1、分辨率:8K起步,搶占高端市場 提升畫質一直是顯示應用產品開發的焦點核心,在全球液晶電視麵板市場中,4K產品已經深度普及,特別是43"以上的中大尺寸產品的4K麵板已成為標配。根據群智谘詢數據顯示,2018年的全球4K液晶電視麵板的出貨數量超過1.1億台,滲透率接近40%,而2019年全球4K麵板的滲透率將進一步增長到47%。而隨著4K產品的快速普及,滲透率逐步接近50%,預計2020年之後4K產品滲透率的增速將會明顯放緩。

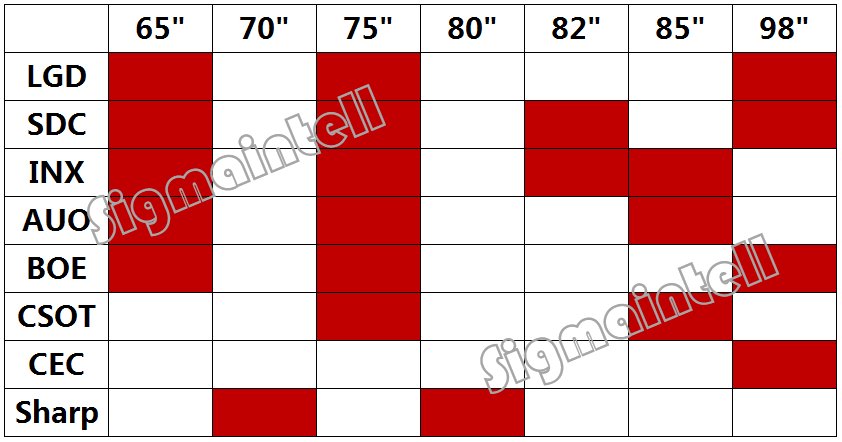

廠商也在不斷的探尋更高分辨率的產品,8K將是麵板廠商角逐的下一個戰場。受製於人眼可識別能力以及高端產品的定位,8K產品主要集中在65"及以上的大尺寸市場,以65"和75"為主流配置,海外廠商對於82"及85"等超大尺寸的規劃相對積極。

2019麵板廠8K LCD TV麵板產品規劃

數據來源:群智谘詢(Sigmaintell)

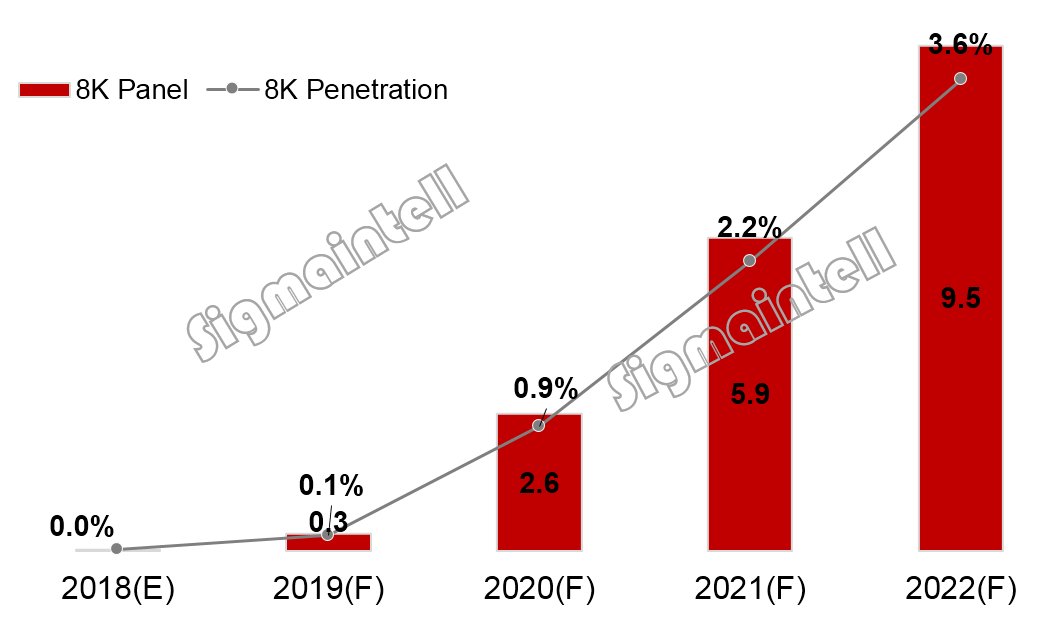

2018年三星(SDC) 8K麵板正式量產,開啟了8K麵板的元年,2019年韓、台、中等主流麵板廠均積極規劃8K產品,8K麵板將在2019年正式起步,帶動液晶麵板的分辨率實現再一次的跨越。而在今年的IFA等國際大型展覽上,主流電視品牌廠商也紛紛展出8K電視產品,足以看出品牌對於8K產品的布局和決心。但2019年受到Soc解決方案尚不成熟,產品良率偏低以及成本過高等因素影響,預計實際量產出貨的數量非常有限。根據群智谘詢的數據顯示,預計2019年全球8K麵板的出貨數量約為300Kpcs,滲透率為0.1%,8K市場處於起步階段。而2020年之後,隨著生產製造的條件成熟及成本的下降,以及品牌積極推廣和5G網絡等各方麵條件的逐步成熟,將會帶動8K麵板市場迎來飛躍發展。據群智谘詢預計,到2020年8K麵板的麵板的出貨數量將會達到260萬台,滲透率提升到1%;而到2022年8K麵板的滲透率將進一步提升到3.6%,搭載著5G網絡快車,8K將會迎來飛躍式的增長。

2017~2022全球8K LCD TV麵板出貨量及滲透率走勢(單位:百萬台,%)

數據來源:群智谘詢(Sigmaintell)

除了LCD之外,LGD對於8K OLED的麵板也有布局,發布了88英寸8K OLED新品,預計2019年實現供貨。

2、QD 電視持續高速增長 LCD陣營中,QD電視在背光模組中使用量子點材料,大幅提高了電視的顯示色域,極大彌補了LED背光在色域上的天然不足。整機品牌三星電子的積極推廣,在高端產品中以QD產品為主;中國品牌TCL和海信的積極布局,帶動QD電視的規模維持高速增長。

麵板供應端方麵,三星(SDC)在持續不斷的助力QD產品升級,2019年QD Glass將會成為主流,相比傳統的QD Film,畫質有望得到進一步的改善和提升,還可以實現超薄設計,增加產品的高級感。

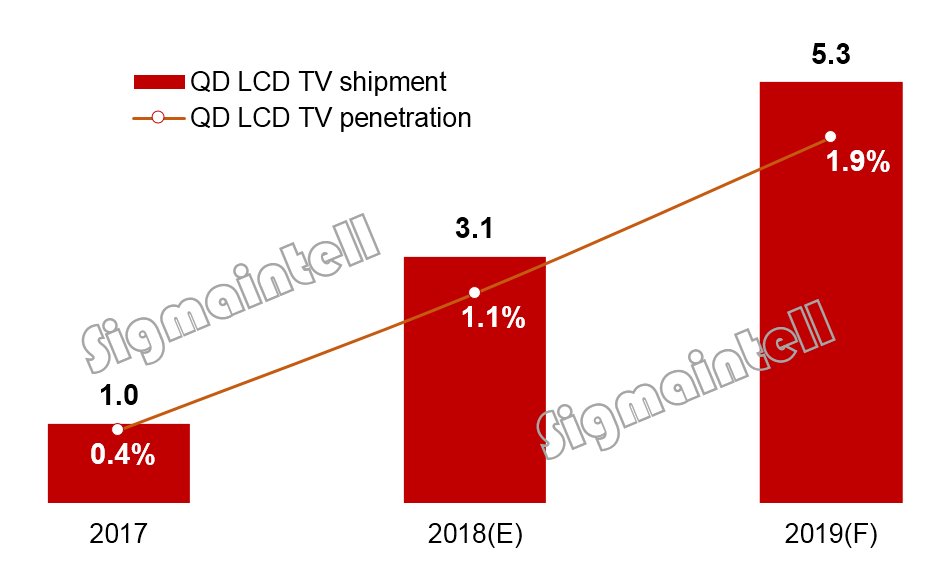

根據群智谘詢數據顯示,2018年全球QD電視出貨數量達310萬台,較2017年增長3倍。預計到2019年,全球QD電視的出貨維持高速增長,出貨數量預計將達530萬台,滲透率提升到接近2%。

2017~2019全球QD LCD電視出貨量及滲透率走勢(單位:百萬台,%)

數據來源:群智谘詢(Sigmaintell)

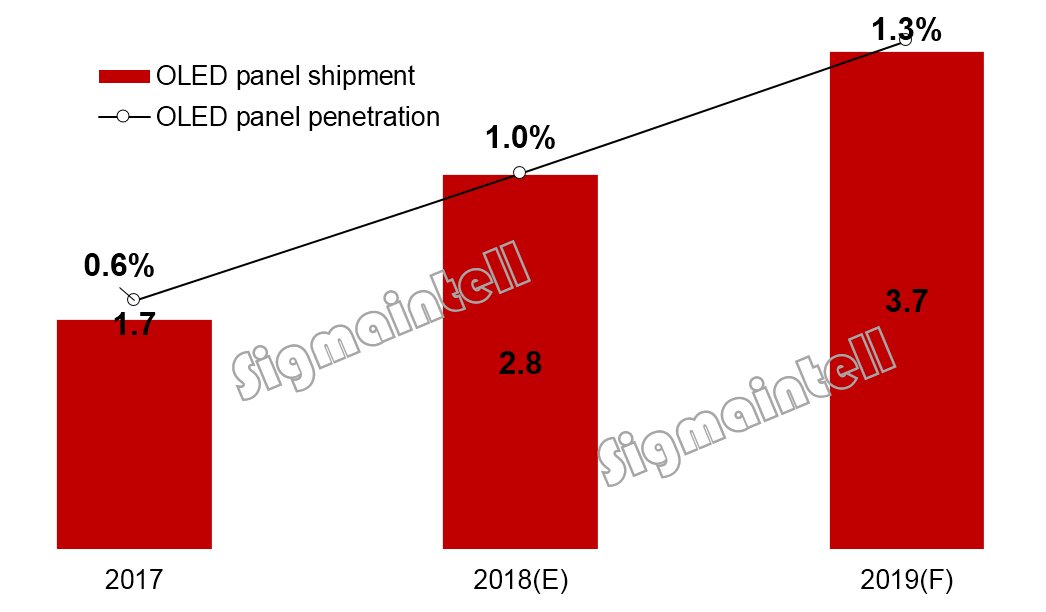

3、OLED TV多元發展 WRGB OLED TV加速滲透 OLED TV麵板依然隻有LGD獨家能夠量產供應。而近期LCD 電視麵板業務因受市場不景氣影響,價格持續下降,獲利受到嚴重的挑戰,LGD積極謀求業務轉型,加速布局OLED電視麵板業務。2019年下半年,在中國投資的G8.5代OLED麵板生產線即將迎來量產,帶動產能顯著增長。同時,LGD的OLED電視麵板業務從2018年下半年開始扭轉了以往一貫虧損的局麵,實現微幅盈利,大大提振了廠商的積極性。群智谘詢預計,隨著產能的增長以及生產成本的持續改善,2019年全球OLED TV麵板出貨數量將達到370萬台,滲透率提升到1.3%。未來幾年,LGD在大尺寸的戰略方向依然是持續增加OLED TV麵板的供應,包括投建韓國G10.5代OLED麵板產線,不排除繼續將現有的G8.5代LCD 產線升級改造成OLED產能,群智谘詢預計,未來幾年全球OLED TV市場規模維持穩步增長。

2017~2019全球OLED電視麵板出貨量走勢(單位:百萬台)

數據來源:群智谘詢(Sigmaintell)

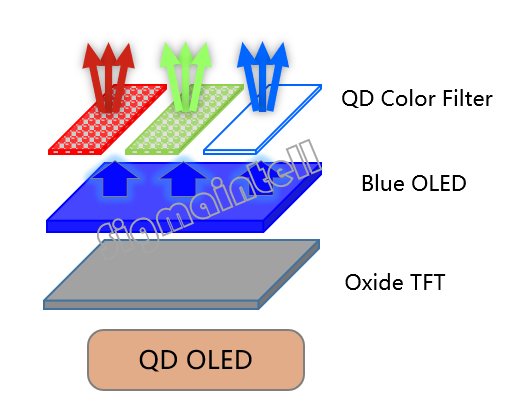

QD OLED TV醞釀中 除了傳統的LCD QD電視之外,三星(SDC)也在積極的規劃QD OLED電視麵板,相較傳統的LCD產品將會實現實質性的技術革新。QD OLED電視麵板用OLED藍色發光源輔以QD薄膜的紅色和綠色的QLED發光,形成顯示效果,可以實現更好的畫質和更高的色域。隻是目前QD OLED的產品尚處於研發階段,用於下一代顯示麵板的電致發光QLED材料,還沒有突破規模製造的難題。雖然SDC已經有初步的產能規劃,但是真正形成規模量產預計要到2020年之後。一旦QD OLED麵板量產麵世。勢必會對全球電視產業產生深遠的影響,同時給消費者帶來更加多樣化的體驗。

QD-OLED 產品圖解

數據來源:群智谘詢(Sigmaintell)

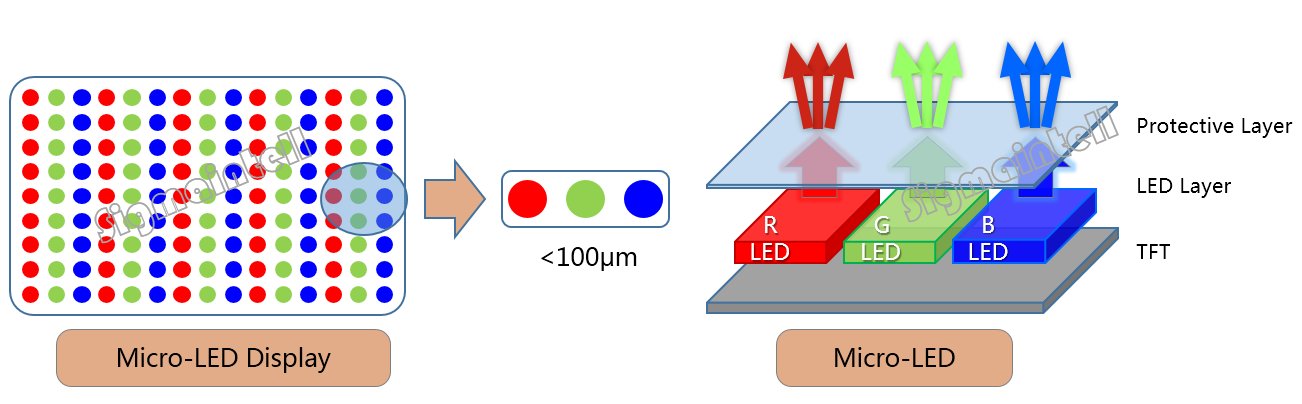

Micro LED 任重道遠 Micro LED技術將是以小於100μm的微小LED粒子,通過巨量轉移技術,將RGB三色源轉移到TFT基板上,形成Micro LED自發光顯示器。其在技術壽命、對比度、能耗、反應時間等方麵均有非常優越的表現,是業界期待的下一代顯示技術。

Micro LED產品圖解

數據來源:群智谘詢(Sigmaintell)

目前Micro LED尚處於研發階段,麵臨層層技術和生產的瓶頸,包括磊晶與晶片、巨量轉移、全彩化、電源驅動,特別是巨量轉移技術生產難度大,生產良率極低。總之,Micro LED 離商業化量產依然有很長的路要走。

目前Sony、三星電子等國際大廠均推出Micro LED相關概念性產品,Sony在2017CEC展上展出的CLEDIS顯示器,正是以144片Micro LED拚接而成;三星電子在2018年CES上展出全球首款模組化拚接146寸Micro LED TV “The Wall”,主要應用於影院場景。Micro LED在大尺寸市場,將主要以高階商用型大尺寸顯示屏幕為主,主打電影院投影場景應用。而在電視等消費電子市場上的應用則至少需要3年的時間。

4、外觀追求極致 消費者對於外觀的追求更加的極致,廠商也是拚盡全力提供更精致的外觀設計,不外乎圍繞著更薄的產品,更窄的邊框,以及更大的尺寸來展開。群智谘詢認為,2019年三麵無邊框成為主流,大尺寸產品爆發增長。

三麵無邊框成為主流產品 隨著消費者對於外觀要求的不斷提升,廠商在邊框設計上苦費工夫,邊框越來越窄,幾乎全屏的顯示也讓電視的高級感有了不少提升。

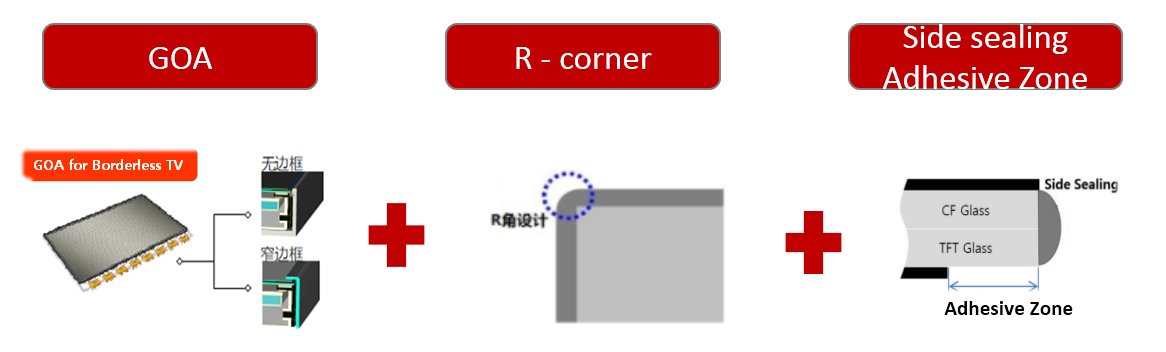

對於麵板廠商來說,生產無邊框的麵板時需要GOA的製程,R角的設計以及封膠處理(Side sealing)。隨著GOA的良率得到有效的提升,三麵無邊框的產品供應大幅增加,逐步成為市場的主流配置。

無邊框麵板產品製程圖解

數據來源:群智谘詢(Sigmaintell)

而無邊框產品以韓廠為主導,台灣地區以及中國大陸的廠商積極規劃,目前主流的韓台及中國大陸廠商均已量產三麵無邊框的產品,韓國廠商也在進一步的推動四麵無邊框產品量產。

從品牌端來看,國內品牌旨在全係列實現無邊框標配化;韓係在高端機型中基本實現了三邊無邊框設計,目前上市新品出現了部分四邊無邊框,可以預見無邊框將會成為下一個TV標配之一。

大尺寸產品加速增長 群智谘詢認為,2019年65"及以上的大尺寸麵板將加速增長,原因有三:

首先,G10.5代線產能的逐步釋放,對於65"及以上大尺寸麵板供應形成有效的保障。2019年BOE的全球首條G10.5滿產稼動,同時CSOT和Sharp的G10.5均將陸續量產,帶動65"及以上超大尺寸的產能供應同比增長50%以上。

其次,隨著大尺寸麵板價格的下降,大尺寸電視在終端市場的銷售價格也迎來了大幅的調整,且逐步進入了消費者可以接受的甜蜜價格,刺激銷售有大幅增長。

另外,以IWB為代表的商顯等終端應用的快速成長,帶動大尺寸特別是65"+超大尺寸市場需求穩步增長。

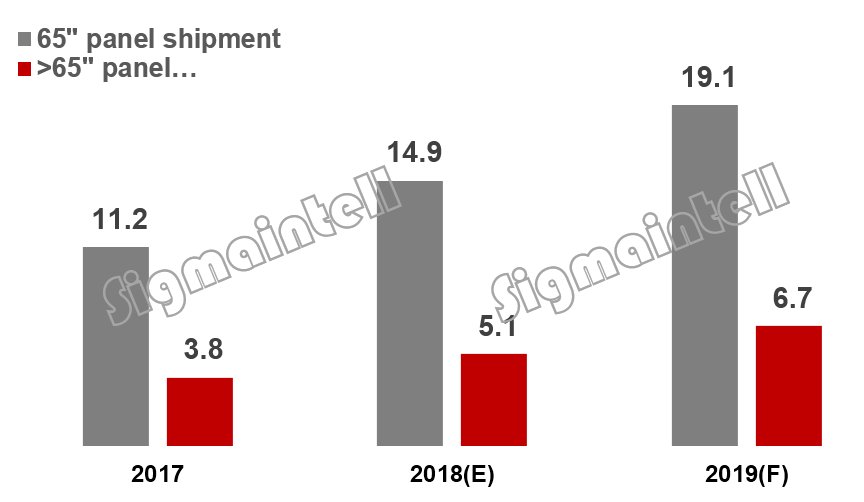

根據群智谘詢預測數據顯示,2019年65"麵板出貨數量達到1900萬台,同比將大幅增長29%,在全球TV麵板市場占比7%。65"以上的超大尺寸需求將達到670萬台,同比增長31%,市占率提升到2.5%,而65"及以上大尺寸的比重將接近10%。

2017~2019全球65"及以上大尺寸麵板出貨數量(單位:百萬台)

數據來源:群智谘詢(Sigmaintell)

而前期廠商積極推動的曲麵電視產品,由於品牌策略轉變以及消費者熱度的減退,曲麵電視的滲透率呈現快速下滑的趨勢。目前除了中國市場中TCL品牌依然相對積極,其他品牌對於曲麵產品幾乎沒有新品的規劃,策略保守。